こんにちは、こまつ(minischnauzer_k)です。

このブログでは、犬に関する疑問や不安を解決するお役立ち情報を発信しています。

シュナ子

シュナ子ペット保険に加入したいです。

でもどんなポイントをチェックすればいいの?

このようなお悩みを解決します。

この記事では、ペット保険選びのポイントを解説しています。

この記事を読めば、ペット保険のチェックポイントを知ることができ、愛犬にとって適切なプランを選ぶことができます。

こまつ

こまつベストな保険に加入して愛犬と長く過ごしましょう!

健康-5-300x169.jpg)

保険のマインドセット

まずは保険のマインドセットから行いましょう。

初めに理解しておくことがあります。

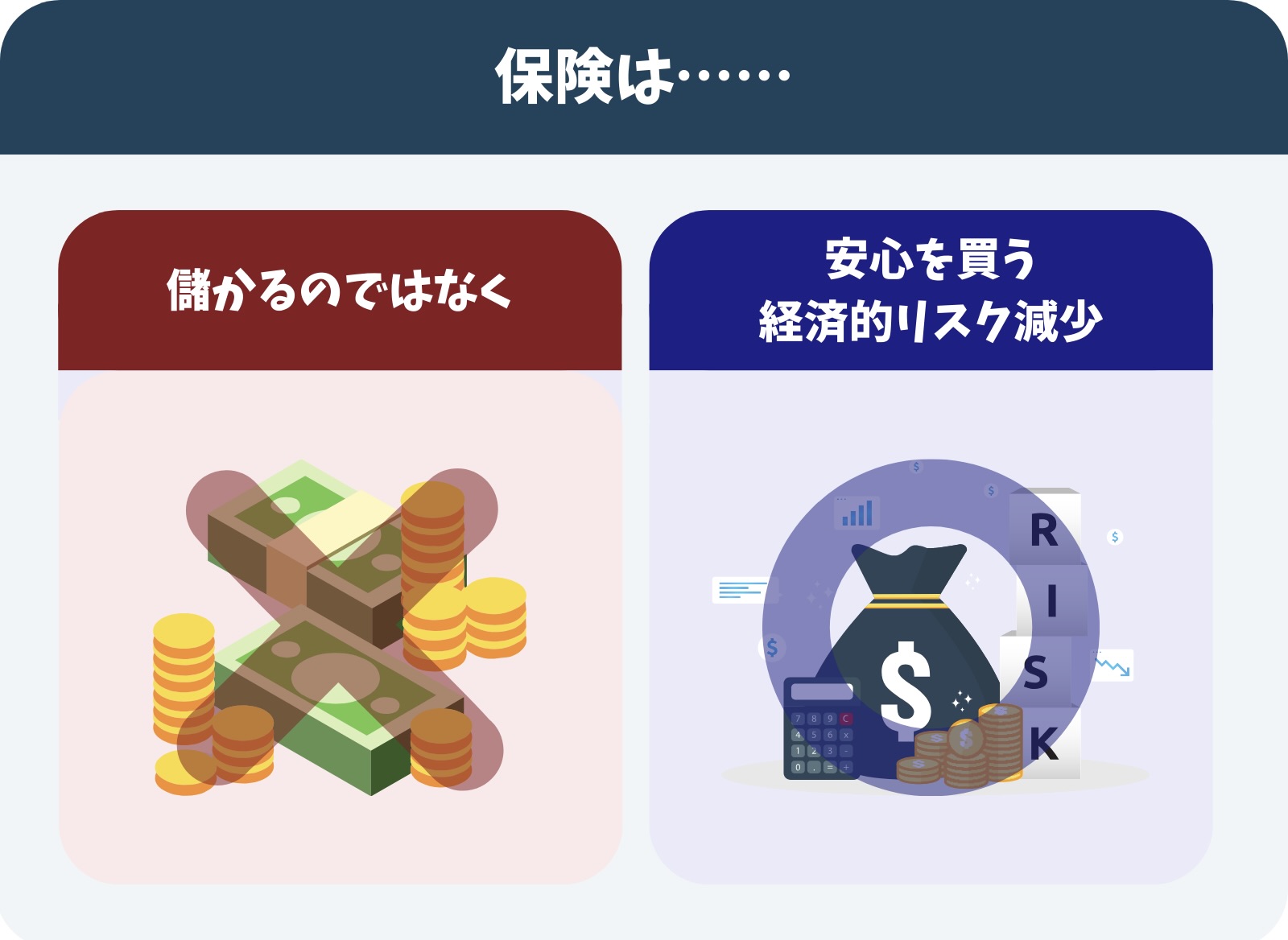

保険は加入者が儲かる金融商品ではないということ。

あくまでも、安心を買う、経済的なリスクを取り除く/小さくするものだということです。

また保険というものは、基本的に被保険者が支払う保険料が保険会社から支払われる保険金を上回る仕組みとなっています。

こまつ

こまつそうでないと保険会社は成り立たないですよね。

保険については、得をする・損をするという捉え方を捨てましょう。

ペット保険に加入すべきかどうか

結論、ペット保険に加入する必要は100%ではありません。

- 万が一が起きた時のために加入しておきたい!

- 実際に入院等が起こった際に実費で全額精算でいいや……

結局のところ、考え方は飼い主さん次第です。

次章からの解説を見て、判断いただければと思います。

こまつちなみにこまつは加入をおすすめします!

ペットを飼うことの2大リスク

ペットを飼うことのリスクは大きく2つあります。

リスクを知っておかないと、経済的な損失になる可能性が出てきます。

順番に見ていきましょう。

病気や怪我による経済的なリスク

まずは、病気や怪我による経済的なリスクです。

このリスクを知らないと経済的に苦しむことになり、最悪の場合ペットを手放すことになります。

病気や怪我をした際、人間であれば国民皆保険制度により多くの方が、医療費全体からの3割負担になります。

しかしペットの場合は、国民皆保険制度に相当する保険が存在しておらず、自由診療になります。

すなわち、愛犬が突発的な事故に遭ってしまった際や大きな病気を患った場合、飼い主さんの全額負担になってしまうのです。

骨折し骨を繋ぐ手術の場合は、約300,000円も全額負担になるケースもあります。

以下は、保険会社への請求回数が多い傷病(手術時)のランキングです。

保険に入っていないと、最低でも70,000円以上の自己負担が必要になります。

| 順位 | 傷病名 | 診察例 | 診療費 (参考) |

|---|---|---|---|

| 1 | 腫瘍 | 皮膚腫瘍を手術で取る | 90,400円 |

| 2 | 歯周病 | 全身麻酔を行い歯石除去と抜歯 | 97,300円 |

| 3 | 骨折 | 折れた骨を手術でつなげる | 308,700円 |

| 4 | 異物誤飲 | 全身麻酔を行い異物を内視鏡で取り出す | 77,760円 |

| 5 | 頭蓋骨骨折 | ずれた頭蓋骨を手術でもどす | 254,000円 |

画像で確認したい方はこちらをクリック

ペットを飼うことは、同時に経済的なリスクを背負うことにもなります。

損害賠償請求を受けるリスク

続いて、損害賠償を受けるリスクです。

シュナ子ペットに損害賠償なんて関係あるの?

こまつ関係あるよ!

とんでもない高額な賠償を負ってしまう可能性もあるんだ。

愛犬が第三者の物を壊したり、怪我を負わせたりしてしまった場合、飼い主として法律上の損害賠償請求を負うことになります。

引用:民法709条

故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

実はこのリスク、かなり大きなリスクです。

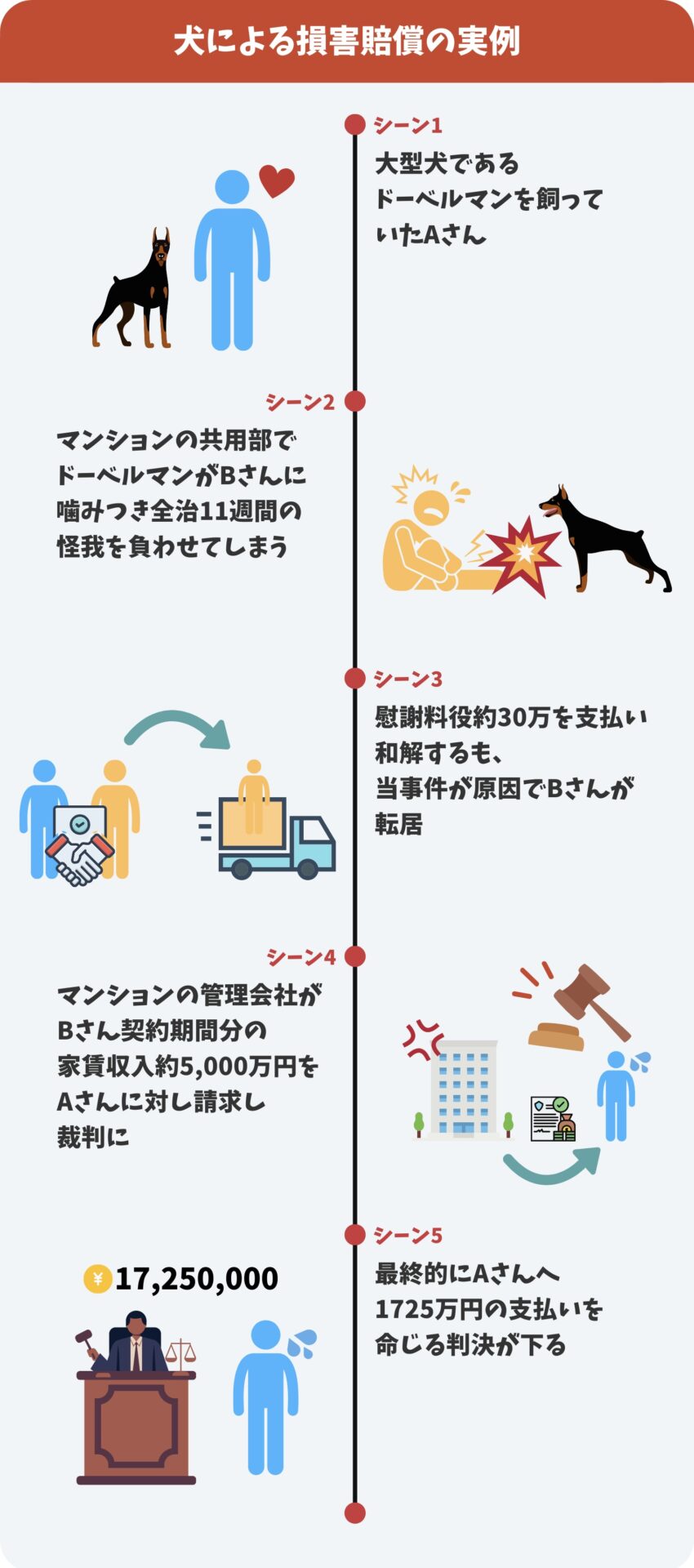

下記は実際に起きたケースです。

愛犬が第三者に怪我を負わせてしまっただけで、なんと1725万円もの支払いを命じる判決が下りました。

このリスクに対する保険は個人賠償責任保険で行います。

個人賠償責任保険

損害賠償リスクのために、個人賠償責任保険を解説します。

個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険。

事故例は以下のとおりです。

引用:一般社団法人日本損害保険協会-個人賠償責任保険とは?

- お店で、代金を支払う前に商品を落とし、壊してしまった。

- 飼い犬を散歩中、飼い犬が他人をかんでケガをさせてしまった。

- 野球のバットを振っていたら、そばにいた人にケガをさせてしまった。

- 誤ってベランダから鉢植えを落とし、駐車中の他人の車にキズをつけてしまった。

- 自転車に乗っていて、歩行者をはねてしまった。

個人賠償責任保険は単独での契約も可能ですが、ペット保険・火災保険・自動車保険等の特約として付帯が可能です。

個人賠償責任保険の大きな特徴の1つが、補償の範囲がとても広いことです。

契約者はもちろん、同居している親族や別居している未婚の子供、ペットまでみんな保険の対象になります。

そのため、自分自身は加入していない認識でも、知らず知らずのうちに加入している可能性もありますので、ご自身が加入されている何らかの保険の内容を確認してみてください。

たとえば、賃貸にお住まいの方は、既に加入済みの可能性が高いです。

お家を借りる際に火災保険に加入していると思いますが、実は火災保険に付帯している特約の多くが個人賠償責任保険を含んでいるからです。

持ち家にお住まいの方は、意識的に加入するようにしましょう。

自動車保険や火災保険などの特約付帯しているものを選べば、更新漏れの心配がありません。

ペット保険の個人賠償責任保険には注意

ペット保険を主に提供している保険会社の『個人賠償責任保険』は上限1,000万円の場合が多く、高額補償に対応していないものが多いので注意が必要です。

更に事故相手と交渉してくれる示談交渉サービスも付いていないことが多いです。

大手損害保険会社の個人賠償責任保険がおすすめ

個人賠償責任保険に加入するのであれば、全てを対応してくれる大手損害保険会社がおすすめです。

大手損害保険会社であれば、補償を無制限にしても年間2,000円程度で済みます。

損害賠償請求を受けるリスクは、ペットを飼う上でも最も気をつけたいリスクになりますので、ペットを飼う際は個人賠償責任保険への加入をおすすめします。

犬に保険が必要な理由

犬に保険が必要な理由を解説します。

前章で解説したペットを飼うことへの2大リスクに加えて、

犬特有の理由があります。

我が家の愛犬をペット保険に加入させておいた方がいい理由は、以下3つです。

1つずつ確認しましょう。

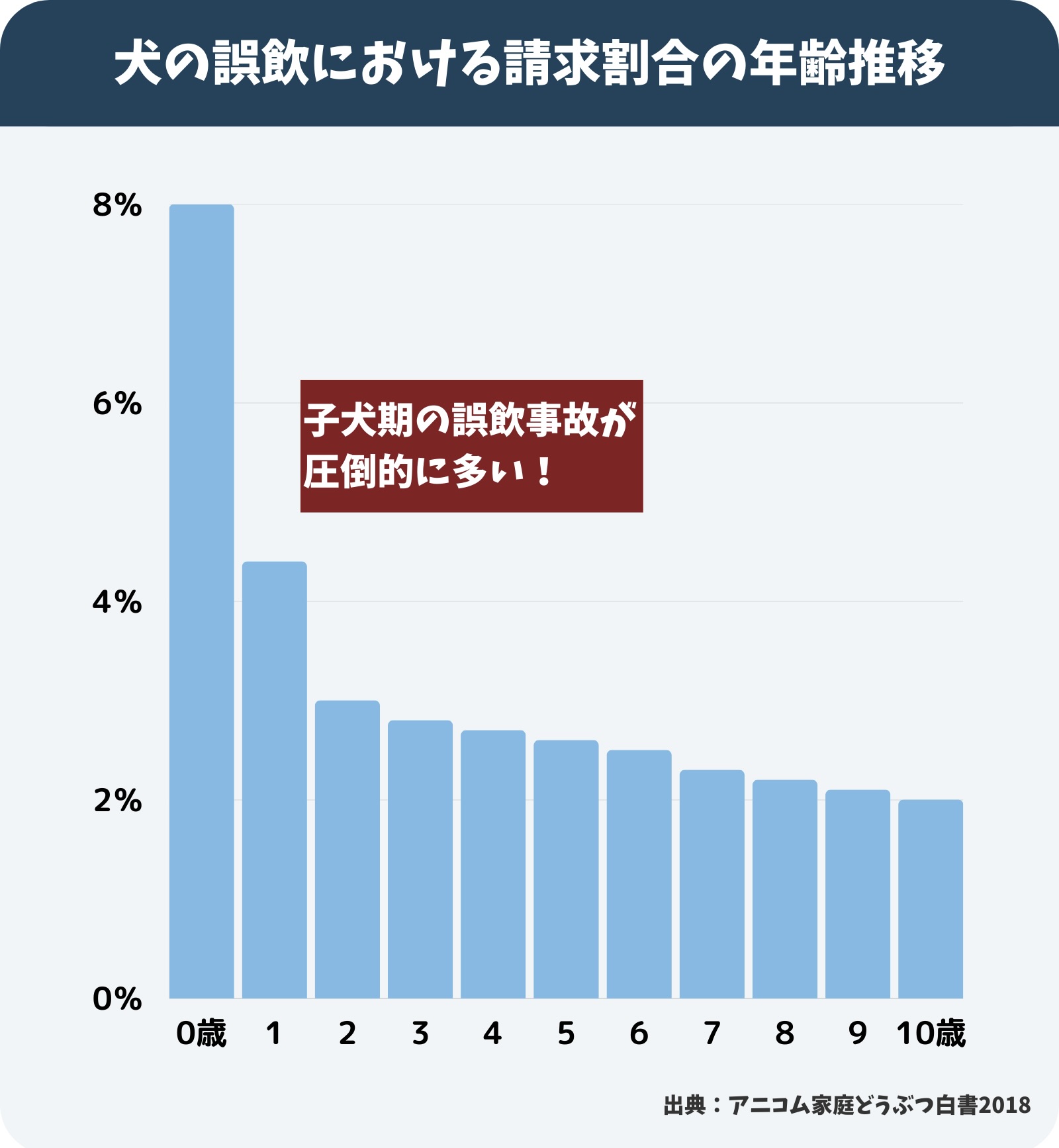

1.誤飲しやすい犬の習性

犬に保険が必要な理由の1つ目は、誤飲しやすい犬の習性です。

犬の習性として口で咥えてものを認識する傾向が強く、何でも口に入れてしまいます。

特に子犬期は好奇心旺盛に何でも咥えてしまうので、誤飲事故がとても多くなっています。

毛布やおもちゃを噛んでいるうちに一部を壊して飲み込んでしまう事例が代表的なものです。

犬の習性上、誤飲による手術等に備えてペット保険に加入すべきでしょう。

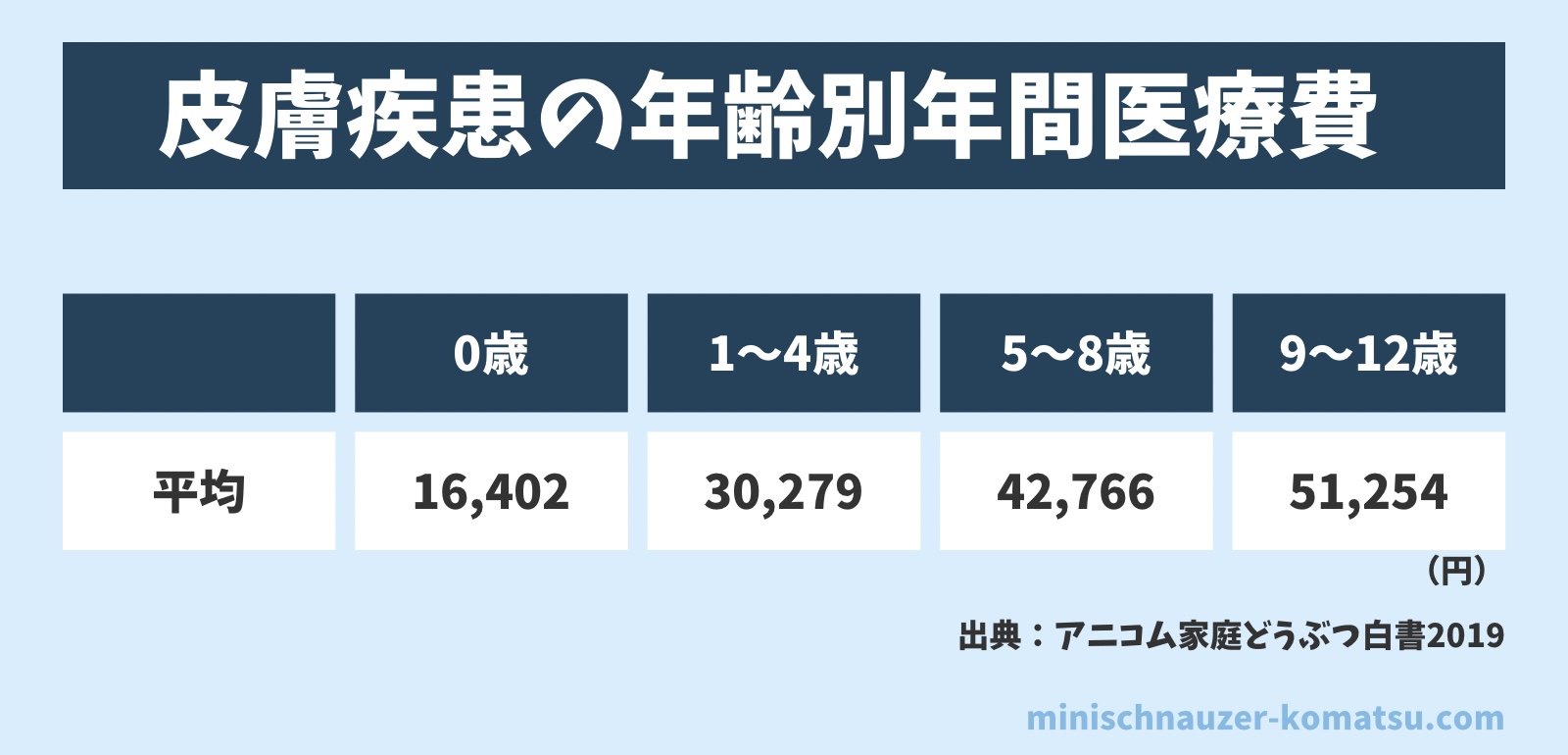

2.皮膚病等の日常的な病気が多い

犬に保険が必要な理由の2つ目は、皮膚病等の日常的な病気が多いことです。

皮膚病は日常的にみられる犬の病気の一つです。

- 原因:アレルギー・細菌・寄生虫など

- 症状:脱毛や発疹、痒みなど

1回の治療費は約3,000円前後が多いですが、皮膚病は繰り返すものが多く、結果的に出費がかさみやすいです。

| 0歳 | 1〜4歳 | 5〜8歳 | 9〜12歳 | |

|---|---|---|---|---|

| 平均 | 16,402円 | 30,279円 | 42,766円 | 51,254円 |

画像で確認したい方はこちらをクリック

日常的にかかることの多い皮膚疾患に備えるのであれば、ペット保険に加入したほうがよいでしょう。

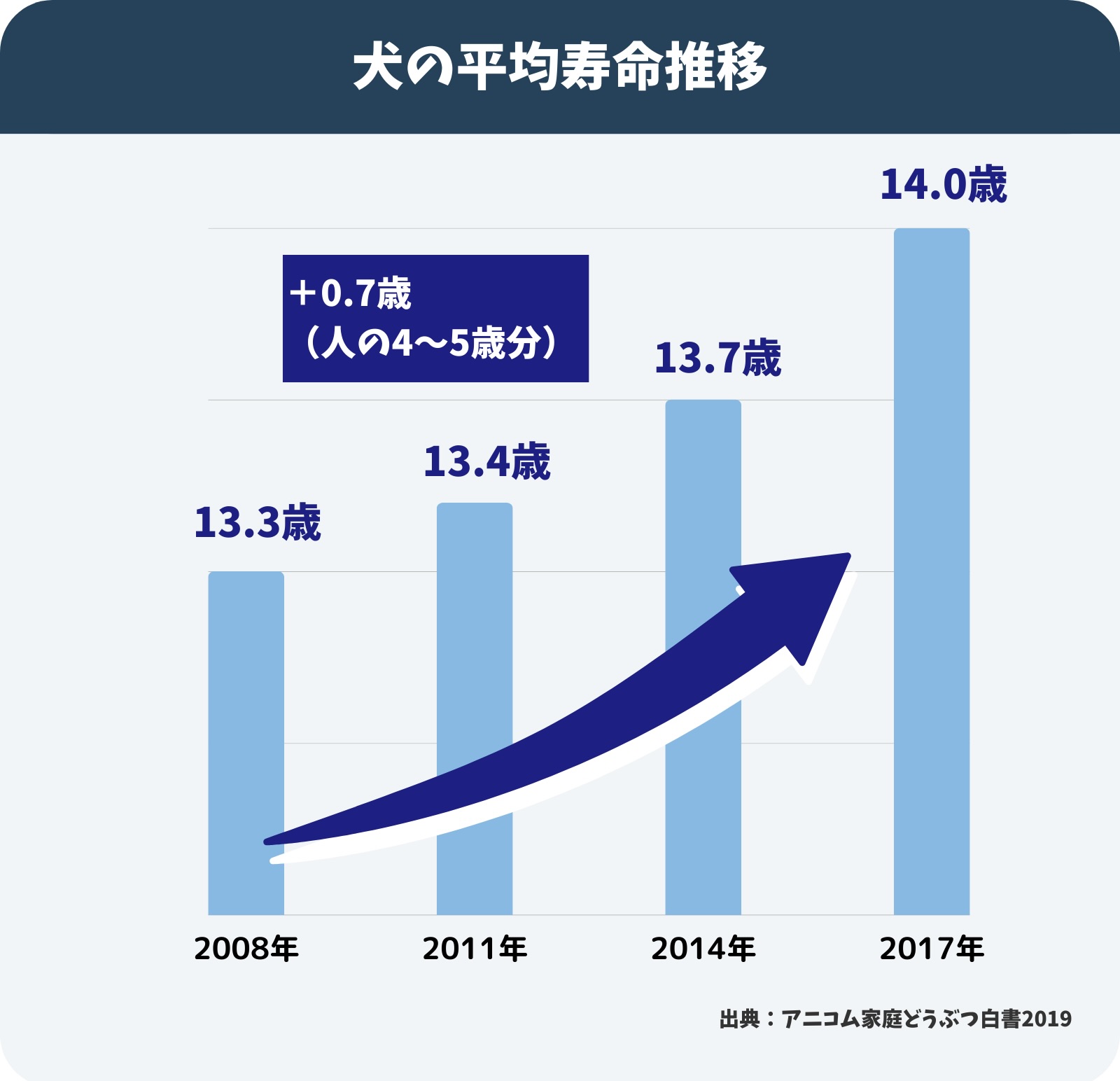

3.平均寿命の延びによる診療費の増加

犬に保険が必要な理由の3つ目は、平均寿命の延びによる診療費の増加です。

下記のとおり、犬の平均寿命はどんどん伸びています。

その理由として、以下が挙げられます。

- 屋内で過ごすことが増え、ストレスの少ない環境になった

- 栄養価が高いフードが与えられるようになった

- 医療が進歩した

平均寿命が延びると同時に、高齢化による病気や怪我の多発、介護の必要性が高まっており、診療費等の金銭的な負担が増えています。

高齢化による病気に備えるためにも、ペット保険を検討してください。

こまつ次の章からは実際にペット保険に加入する際、どうやって選べばよいのかを解説していきます。

ペット保険の基本的な選び方

ペット保険の基本的な選び方を解説します。

こまついきなりですが問題です!

ペット保険を扱っている会社ってどのくらいあるかわかりますか?

実は、20社近くもあるんです。とても多いと感じませんか?

その会社の中から条件を絞っていき、よいペット保険会社を探します。

ペット保険の選び方は以下の3STEPです。

順番に確認しましょう。

STEP1.損害保険会社の商品

ペット保険を選ぶ際は、必ず損害保険会社のサービスを選ぶようにしましょう。

その理由は、補償金額の上限や会社破綻時の対応にあります。

ペット保険を扱っている会社は、以下の2つに分類されます。

- 損害保険会社

- 小学短期保険会社

参入要件や取り扱い商品に違いがありますが、詳細は下記のとおりです。

| 損害保険会社 | 小学短期保険会社 | |

|---|---|---|

| 参入要件 | 免許製 | 登録制 |

| 最低資本金 | 10億円 | 1,000万円 |

| 取扱商品 | 無制限 | 少額・定期・掛捨のみ (1,000万円まで) |

| 資産運用 | 原則自由 | 預金・国債など |

画像で確認したい方はこちらをクリック

その中でも、ペット保険への加入で迷っているみなさんに関係が深いポイントは2つありますす。

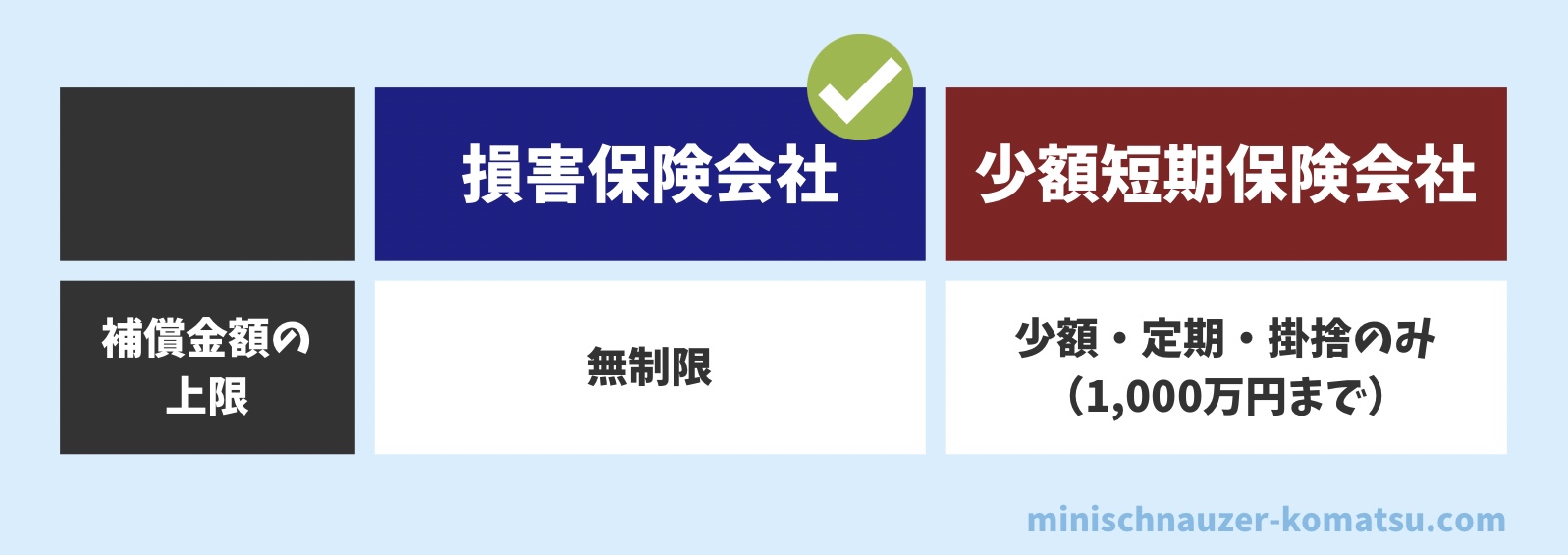

1.補償金額の上限

まずは、補償金額の上限を比較します。

損害保険会社であれば、補償金額の上限を無制限にすることができます。

その一方で、少額短期保険会社だと上限1,000万円までの商品が多く、前述のとおり補償金が足りない事例もあります。

| 損害保険会社 | 小学短期保険会社 | |

|---|---|---|

| 補償金額の上限 | 無制限 | 少額・定額・掛捨のみ (1,000万円まで) |

画像で確認したい方はこちらをクリック

補償金額の上限の観点より、損害保険会社を選択するほうがベターです。

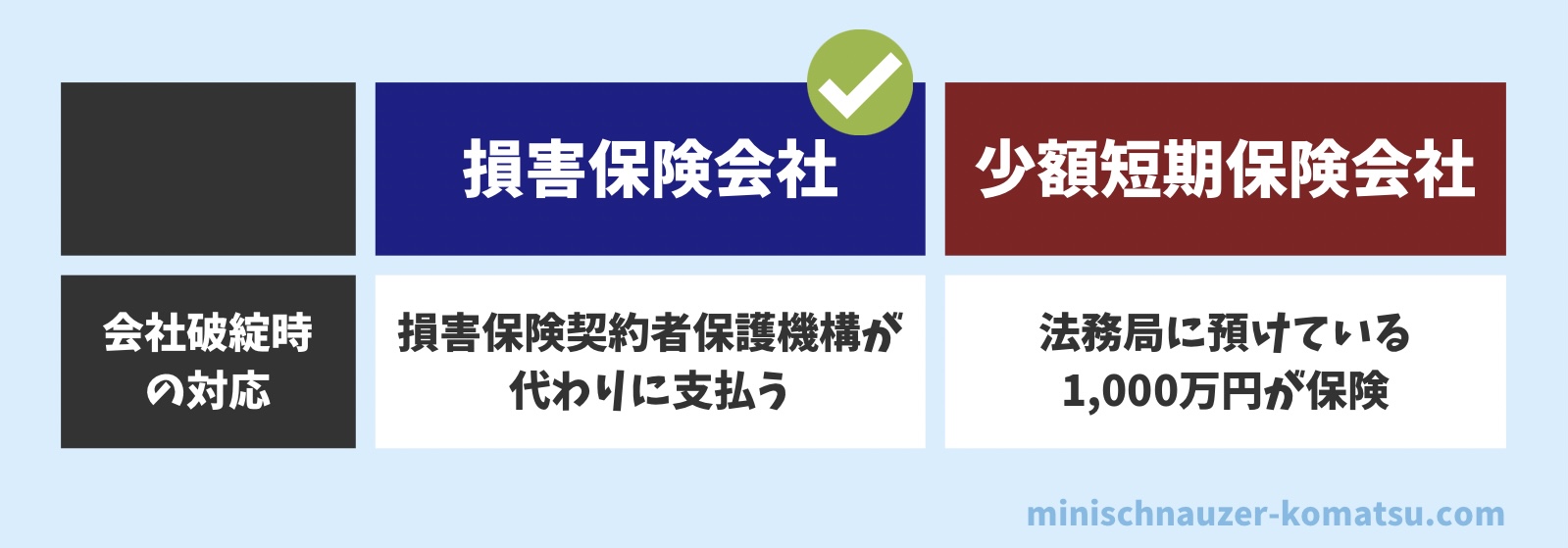

2.会社破綻時の対応

次に会社破綻時の対応を比較します。

会社破綻時の対応においても損害保険会社が優れています。

損害保険会社は、損害保険契約者保護機構に加入しているので、万が一の場合もそこが支払ってくれます。

一方で少額短期保険会社の場合は、法務局に預託金として1,000万円を預けており、これが万が一のセーフティネットです。

| 損害保険会社 | 小学短期保険会社 | |

|---|---|---|

| 補償金額の上限 | 損害保険契約者保護機構が代わりに支払う | 法務局に預けている 1,000万円が保険 |

画像で確認したい方はこちらをクリック

そんな補償内容が手厚い損害保険会社ですが、以下4社が該当します。

まずは、損害保険会社4社に絞ることができました。

STEP2.動物病院で窓口精算できるサービス

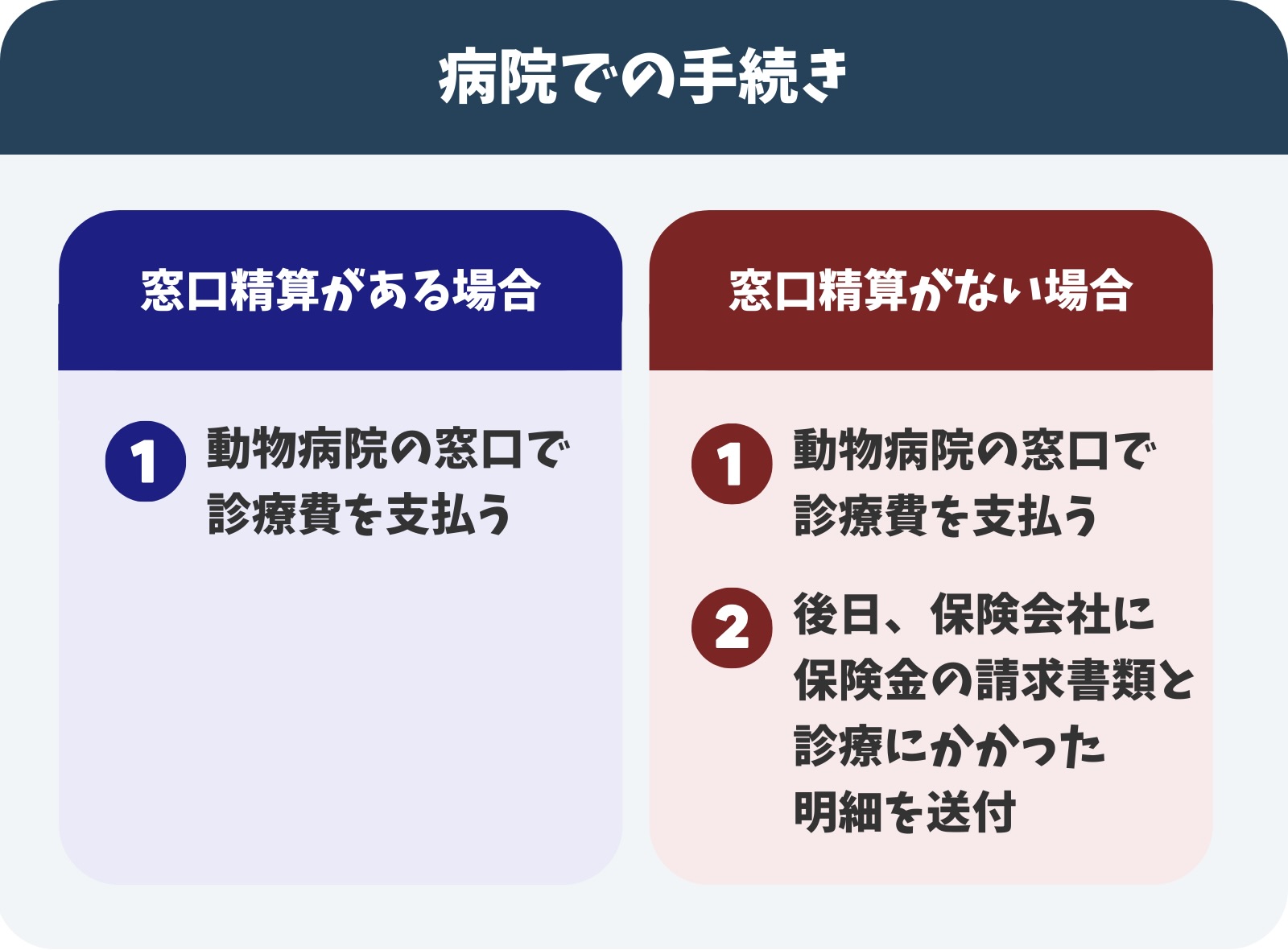

次ですが、動物病院で窓口精算できるサービスを選びましょう。

その理由は、圧倒的に手続きが楽だからです。

ペット保険の保険金請求方法は、以下2種類に分けられます。

- 窓口精算

- 後日精算

多くのペット保険は、後日精算にしか対応しておらず、請求手続きが面倒というデメリットがあります。

窓口精算ならここで完了!

この作業がとても面倒……

一方で窓口精算の流れは、人間が病院で医療費を支払う流れと同じで、病院の窓口で診療費を支払うだけというとてもシンプルなものになっています。

窓口精算に連携している動物病院でのみ利用可能な点に注意しましょう。

そんなとても便利な窓口精算ができるサービスは以下2社の特定商品にのみあります。

1.アニコム損害保険株式会社

2.アイペット損害保険株式会社3.アクサ損害保険株式会社4.au損害保険株式会社

ここまでで2社に絞ることができました。

STEP3.残った会社の商品を比べる

最後に残った2社の商品を比べましょう。

ここまできて残った会社は以下2社です。

2社の比較については、【2023年最新】犬のペット保険大手2社を徹底比較!愛犬に最適な保険がわかります【アニコム/アイペット】にて、2社の具体的な商品を徹底比較し、愛犬に合ったプランを紹介していますので、こちらの記事を確認してください。

まとめ:リスクを知って2社から選ぼう

本記事では、ペット保険選びのポイント3STEPを解説しました。

こまつ最後に紹介した内容を

おさらいしましょう。

ぜひ大手2社から愛犬にあったペット保険を見つけてくださいね。

大手2社以外の保険も比較したい方

本記事では大手2社のペット保険プランを徹底比較してきましたが、

「2社以外のペット保険プランも比較したい」という方は、 保険スクエアbang!/ペット保険資料一括請求

を参考にしてみてください。

最大11社の保険プランが比較できるので、愛犬に最適なプランを見つけやすいです。

本記事が少しでもお役に立てたら幸いです。

最後まで読んでいただき、ありがとうございました!

コメント